2019-12-23 20:30

现今,全球1.25亿中小型企业有3000万家在美国。中小型企业占美国企业的99.9%,员工接近6000万人(约美国劳动人口的一半)。毫无疑问,中小型企业是美国经济的核心。

然而过去几十年,他们却一直被科技公司排除在外——大多数风投资金都流向了专注于服务大型企业客户的公司(如财富500强)。

好在这种形势目前已经改变,Square (市值约300亿美元)、Shopify(约170亿美元)、Zendesk (约70亿美元)、RingCentral (约70亿美元)、Wix (约50亿美元)等公司都将重点服务放在了中小型企业的科技市场上面,这导致后者创造了数十亿美元的价值。

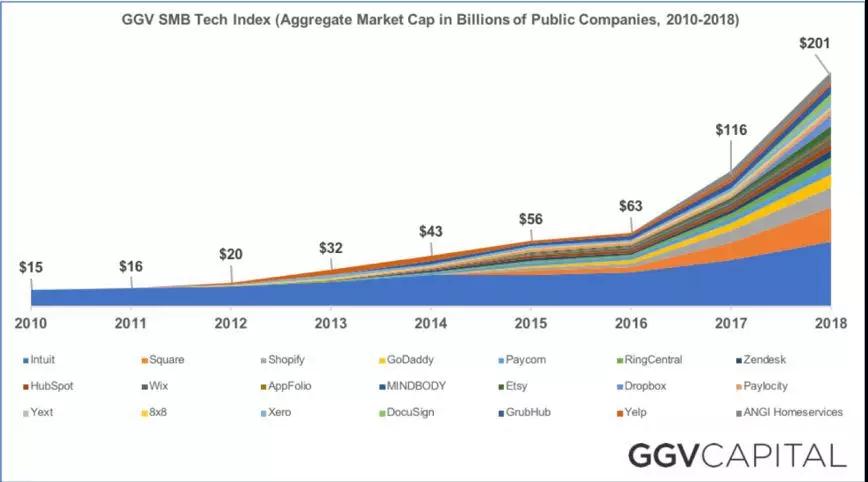

在过去8年的时间内,中小型企业SaaS市场的总市值从2010年的150亿美元左右增长到了2000亿美元以上。

如今正是投资中小型企业SaaS市场的最好时机。在未来的5-10年内,这类型企业将会有现象级市值增长。

在上世纪八九十年代,企业服务技术开始腾飞,SAP、Oracle和IBM等公司引领了潮流,几乎所有的软件都是通过直销卖给客户。

大多数风投资金都流向了服务大型企业的公司,因为他们有能力为冗长的交易过程和昂贵的服务付费,其费用往往超过百万。

我是在一九九几年开始工作的,第一份工作是在普华永道,那时候大企业通常花费2500万-1亿美元在SAP系统上,但结果往往不尽人意,而且出现问题的时候,还会花上昂贵的诉讼费。

时间来到21世纪初,Salesforce和其他一些公司开创了SaaS模式,开始关注中小型企业客户,我们也因此看到了一些早期商机。

通过SaaS模式,Salesforce一方面能替客户托管软件,对于不会购买以及自己开发软件的中小企业这十分必要,另一方面也能每月按用户数收费,不会让中小企业付出大量的“冤枉钱”。

在这款产品发布4年后,Salesforce公布年度营收达9600万美元。Salesforce的创始人兼CEO Marc Benioff,功不可没。

但Salesforces的成功,并没有让大部分投资者改变对中小型企业SaaS市场的观望态度。他们的顾虑主要来自以下几个方面:

第一,中小型企业技术采用方面落后

在二零零几年,很多中小企业都没有电脑,他们很少用线上营销、电子邮件等其他数字化渠道来发展业务。他们也没有能力开发自己的科技,所以在SaaS模式出现之前,中小企业采用的技术比较落后。

第二,单位经济模型不够优化

帮助中小型企业扩展销售、市场和客服模式非常困难,传统的企业软件销售策略行不通,需要一种新方法。

打个比方,为了100万一单的生意,雇一位年薪20万的销售代表很正常,但如果是为了每月1000元的生意,那就没必要了,所以中小型企业SaaS市场需要一种新模式。

Intuit是中小型企业SaaS市场里的元老,它通过在零售店销售软件包建立了自己的初始客户群,但在当时可没有VC会去复制这种模式。

第三,基础设施成本高

现今,我们现在觉得AWS无处不在,但其实S3和EC2在2006年3月和8月才分别发布。

在此之前,帮助中小型企业开发和运营软件成本很高。在90年代末和21世纪初,许多公司烧了数亿美金才构建出自己的基础设施,他们当然不会把这些昂贵的基础设施用到中小型企业客户身上。

但随着科技和整个市场的发展,上述顾虑已经微不足道了。

2006-2010年间,中小型企业SaaS市场崛起的四个重要因素开始出现。

第一,云服务

AWS S2和EC2在2006年推出后,不仅提供了按需计算的核心基础设施,而且价格也比创业公司开发和运营自己的核心基础设施要便宜得多。

这带来了一波大规模的创新浪潮(以及亚马逊的市值增长),科技公司也因此能够为中小型企业提供按需且价格更低的基础设施。

第二,移动端

比如,苹果公司分别在2007年和2008年推出了iPhone与App Store,这让不少小型企业的老板们第一次全天候接触到了“互联网”。

当他们体验到电子地图、电商、电子邮件和其他一些基本app后,他们开始思考:“为什么我没有能经营业务的工具呢?”而一些公司也开始意识到自己能通过App Store接触到中小企业的客户。

可以说,App Store的出现,完全改变了传统的销售方式,解决了上文中强调的获客、安装和客服成本问题。

第三点,数字化

随着社交媒体和数字营销的兴起,Facebook、Twitter和领英提供了接触中小企业客户的有效途径,也具备了更强的裂变效应,客户可以随时为他们喜欢的产品种草。

在此之前,一个小型企业老板不太可能给100个朋友发邮件说:“我在用这款产品,推荐给大家!”,但在社交媒体上,就完全没有这种不便了。它们打造了强大的营销工具,改变了游戏规则。

举个例子,Houzz的100万行家社区(建筑师、承包商、设计师等)几乎完全是靠口口相传、社交媒体和内容共享建立的,这种模式在2010年之前是没有的。

ExactTarget、HubSpot和Mailchimp等电子邮件公司也提供了灵活、易操作的平台,使公司可以通过邮件接触潜在客户。

这些工具和网上平台的出现催生了今天的中小型企业SaaS获客策略。

第四点,是支付方式的改变

在Braintree (成立于2007年)和Stripe (2010年)之前,SaaS公司以及其他所有在线业务都基本没有自动账单和支付功能,这两家公司则推出了聚合在线支付平台。

目前,我们最看好的几家中小型企业SaaS提供商都提供便捷的账单、支付和交易功能,这促进了中小企业客户更多的支出,带来了可观的营收增长(仅占商品交易总额的一小部分)。

Shopify(市值170亿美元)一半以上的收入都来自与支付业务相关的“商家解决方案”。

这四个因素结合在一起,使得中小企业客户成了一片肥沃的新市场。

如今许多人们耳熟能详的头部中小型企业SaaS提供商都是在那时创建的:Shopify (2006年)、Wix (2006年)、Square (2009年)和Stripe (2010年)等等。

那么,从这十多年里,我们能学到哪些经验?新一代的中小型企业SaaS提供商又能怎样运用这些经验?我有几个想法和大家分享:

第一点,专注很重要

2011年,我们投资Square时第一次见到Jack Dorsey,当时业内普遍的误解是,他想做大企业的POS,而且他一定会失败。

但Jack告诉我们:“我不追求大企业的POS,我追求的是中小企业的现金。”他的观点是,绝大多数中小企业仍主要依靠现金运营,而Square就是为了把他们带入数字时代。

虽然Square之前打算和星巴克合作有点偏离了这一战略,但大部分精力仍集中在中小企业核心客户的需求上。后来,到2015年IPO时,Square 89%的收入都来自年销售额不到50万美元的企业。

对于中小型企业SaaS提供商来说,有一点很重要:公司里面每个人,不管是产品部、工程部还是销售部、市场部,大家都高度关注同样的终端客户。

从客单价的角度来看,大客户可能看起来更有吸引力,但大客户有些不太常规的要求可能会压垮整个产品团队,接着压垮技术支持团队,最后导致客户流失。

第二点,是广度和深度

传统SaaS企业多为通用型,为许多垂直市场提供解决方案(Salesforce在许多垂直市场和领域提供CRM )。

中小型企业SaaS提供商使用这种方法也很有效,比如RingCentral (云手机系统)、Square (POS)、Wix (web站点)、Shopify (电商)等公司,他们向各种类型的中小型企业提供解决方案,业务十分庞大。

但我们也看到越来越多的新一代中小型企业SaaS提供商专注于单一的垂直市场。

这些团队深入了解行业系统、内部结构,以及客户的痛点。通常,他们都会解决一个非常关键的痛点,之后再扩展服务。

但最重要的是,他们知道如何做得更好,也知道怎样把这种愿景传达给业内的每个人。

垂直解决方案也能从网络工作中很好地获益。MindBody就是一个很好的例子,这家公司市值13亿美元,它为全美各地的瑜伽工作室和沙龙提供服务。

ProCore (建筑)、Toast (餐厅)、Brightwheel (教育)和Houzz (家居改造和设计)等未上市公司也在采取类似的策略。

第三,要深入了解单位经济模型与客户流失

在中小型企业SaaS供应公司中,单位经济模型非常重要。但在创业初期,当一家公司的核心是增长,而且内部没有财务高管来分析和衡量时,这一点很难把握好。

中小型企业SaaS提供商的单位经济模型的基本要素有a)获客成本(“CAC”)、b)客户终身价值(“LTV”)和c)客户流失。每个要素都有许多衍生指标。这三者必须共同发展,才能实现中小型企业SaaS业务的规模化。

在公司成立早期,往销售、市场和客户支持方面进行超前投资很常见,因为这通常会带来高速增长,所以在现实中很难找到“稳定状态”的单位经济模型。

这样说可能笼统了些,但我们关注到早期(种子到B轮)公司通常非常注重增长、CAC和LTV,但却没有太注重客户流失。

鉴于客户流失通常出现在快速增长的一两年后,我们强烈建议将客户成功经理(Customer Success)作为重要的早期招聘对象。

总之,如果你的中小型企业SaaS客户流失率在每年15-20%的范围内,那么你的公司在行业算领先的。如果超过30%,将很难持续发展。

第四点,一定要加入移动支付

像上面提到的Shopify的例子,账单和支付通常是中小型企业SaaS提供商的关键部分。

这能很好地为客户创造价值(通常取代了大量的手工账单和支付流程),也提高了客单价。目前,这已经成为中小型企业SaaS提供商的重要收入来源。

与此同时,它还有一个很强的隐藏价值,一旦中小企业客户将核心账单、支付、客户或者会计信息转移到你的平台上,他们就不太可能流失。

如果你提供的服务很差,那没有客户会一直支持你,但如果你的服务相当好,并且转换成本很高,那他们一般不会换服务商。

因为转移任何与现金流(所有小企业的命脉)相关的东西都是困难且危险的。

最后,尽可能创造网络效应。这有助于客户快速增长,也在一定程度上也能加强用户粘性、减少客户流失。同时,它还能帮你进一步增加销售和营收,通过客户的合作伙伴、客户的客户等,你能以相对较低的成本获得更多客户。

网络效应还能帮助提升客户保持率和品牌价值。如果规模够大,还能成为防御竞争对手的一大壁垒。

中小型企业SaaS头部提供商Shopify、Square、DocuSign、Etsy、GrubHub、Yelp和Dropbox公司等的商业模式中都有很强的网络效应,像Houzz、Slice、TalkSpace、BigCommerce和Toast这样的未上市公司也已经在核心商业模式中构建了网络效应。

目前,GGV所投资的上市中小型企业科技指数的估值已经超过2000亿美元,这在八年前仅仅有150亿美元。在接下来的8年间,它还会翻10倍或以上吗?

这听起来似乎难以置信,但要看到,本文主要关注的只是美国市场,而中小型企业SaaS已无疑是一股全球浪潮了。

阿里巴巴,作为这个时代最成功的公司之一,通过向中国1000多万家中小企业提供服务,创造了4500亿美元的市值。

根据数据公司IDC估算,美国中小型企业SaaS市场的规模约为390亿美元,而全球的市场规模更大,可能高达6000亿美元。

我们上面提到的许多公司在美国以外已经有成千上万的客户,很多未上市的中小型企业SaaS提供商在A轮便是如此。

我们预计,未来中小型企业SaaS的全球化将成为美国和全球公司业务增长的重要驱动力。

目前,中小企业采用高科技的势头越来越强,全球市场也首次通过AppStore分销模式和全球电商平台开放,未来十年,中小型企业SaaS市场的崛起将是大势所趋。

对此,GGV将会持续关注。