2020-04-09 18:33

瑞幸事件持续发酵,朋友圈众说纷纭。这杯咖啡背负着2018年近32亿的亏损,开张不到18个月就气定神闲地登陆纳斯达克,被国人视为神话,惊呼到美国割韭菜竟如此简单。知乎哉?不知也。今天包老师就来聊聊美国注册制的游戏规则。

美国证券市场的注册制,经过近百年的发展,已非常成熟。公司(即发行人)公开发行证券,必须向美国证监会(SEC)注册,提供与证券发行有关的一切信息,并保证其真实性。注册制的突出特点是:监管机构不对公司的盈利能力做出判断,也不确保其信息披露的完整性和准确性;信息披露是否真实准确的责任由公司和相关中介机构承担;拟发行证券的价值主要由投资者判断。

因此,瑞幸上市,确是神速,但并非神话。中国“星巴克”的故事很对老美的胃口,就连老江湖BlackRock也动了心。

与A股的发审制相比,美股上市融资相对容易,但天下哪有免费的午餐?讲述这杯中国咖啡的自信没问题,但如实披露影响投资者投资决策判断的所有实质性信息这件事,却万万马虎不得。毕竟,商业社会,信用千金难买。一旦失去,再难拥有。

更令人胆寒的,是美国以保护投资者权益为主旨的极为严苛的惩罚机制,证监会、交易所、民间律所及司法系统均参与其中。一旦发现信息披露不实、缺失或故意欺诈,公司及其高管、相关中介机构均难逃其咎,惩罚手段包括巨额罚款、责令退市、追究个人刑事责任、民间集体诉讼赔款等,后果很严重。

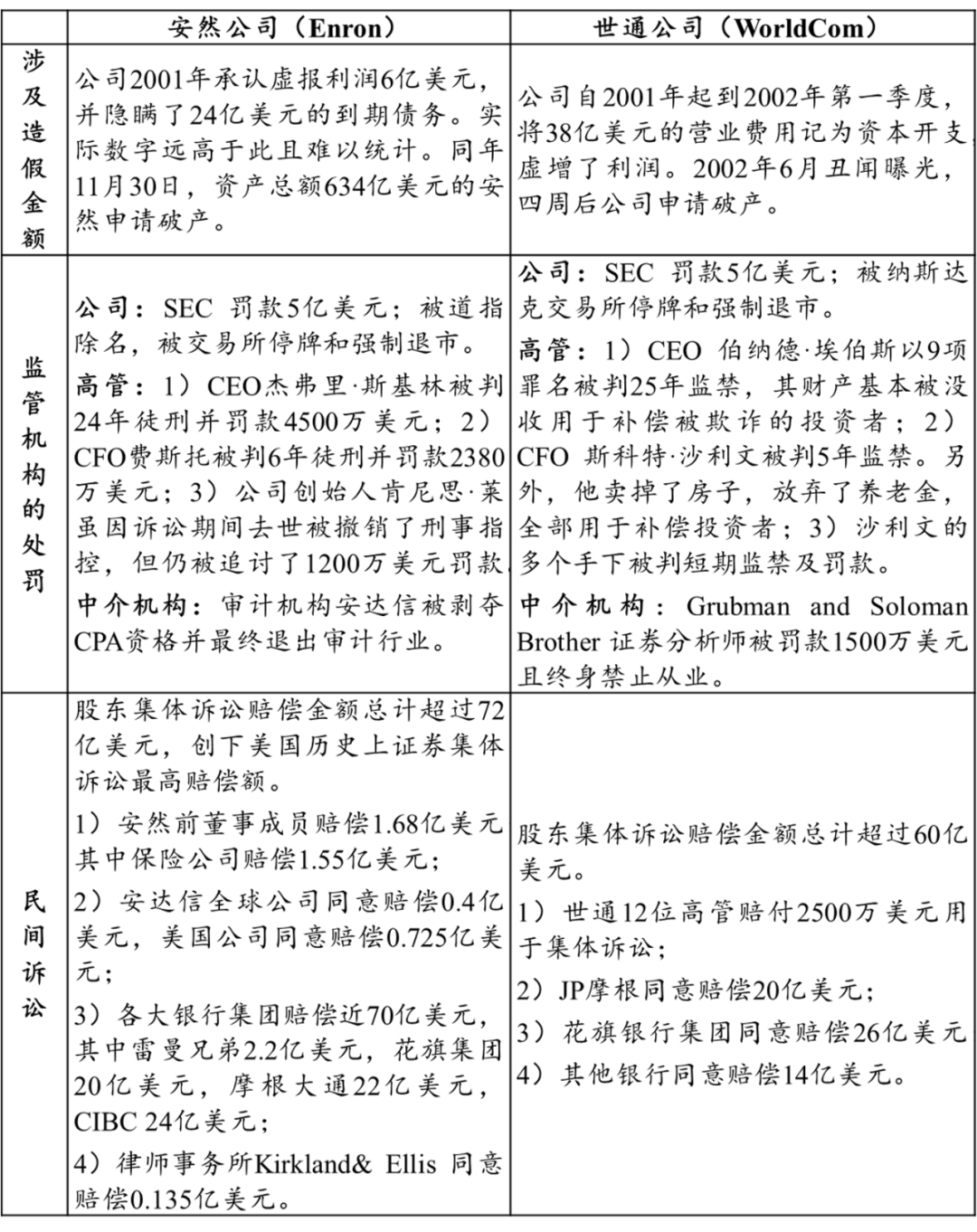

2001年10月,美国最大的能源公司之一安然公司(Enron)在其第三季度财报公布后股价大跌,SEC随之介入调查。2002年6月,全美第二大长途电话公司及最大的互联网数据运营商世通公司(WorldCom)爆出会计丑闻。这两起大案严重打击了投资者对资本市场的信心,促成了《萨班斯法案》(Sarbanes-Oxley Act)于2002年7月30日正式出台。

该法案的主要目的是提高公司信息披露特别是财务报告的准确性及可靠性,保护投资者的利益。法案加强了对会计职业及公司行为的监管,明确界定了公司管理层的责任,特别是对股东的受托责任,提高了对公司高管及白领犯罪的刑事责任。美国总统乔治·布什称“这是自罗斯福总统时代以来美国商业界影响最为深远的改革法案 ”。

瑞幸的财务造假调查尚未尘埃落定,参考安然与世通因财务舞弊受到的处罚及在民间诉讼中支付的赔款,可对瑞幸及相关中介机构所面临的暴风骤雨窥见一二。

可以看到,SEC对造假公司及相关责任人,特别是CEO、CFO等高管,处以高额罚款,对相关责任人还追究了刑事责任,判处监禁最长达25年。而民间集体诉讼也威力巨大,公司高管及相关机构支付了60-70亿美元的天价赔款。

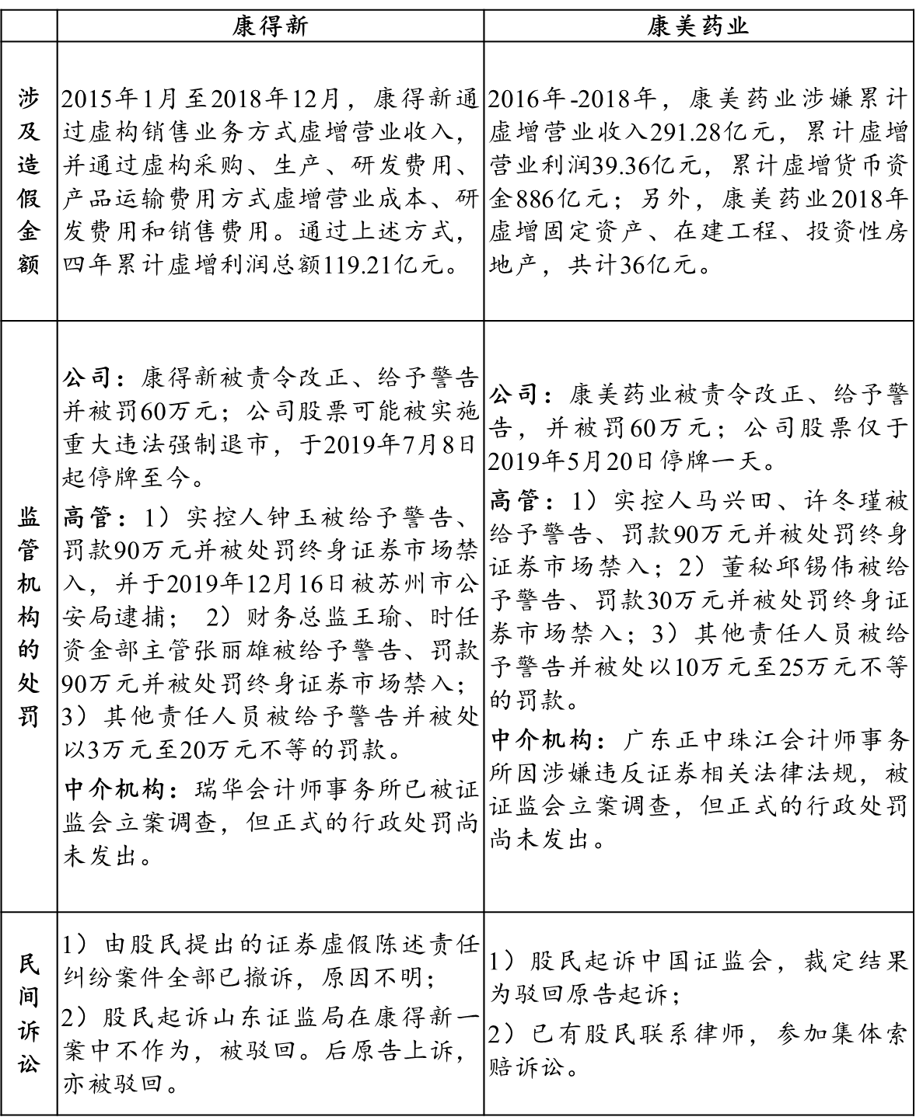

回看中国的A股市场,近年来造假案频出,爆雷不断。我们以康得新、康美药业为例,将这两家上市公司及其高管所受到的处罚列示如下。

中国上市公司造假的违法成本极低。比如,康美药业的造假规模远超世通,但其在公司层面及高管层面受到的处罚却不到三百万人民币,与世通受到的处罚及做出的民事赔偿相比,几乎可以忽略不计。此外,现阶段也没有完善的诉讼渠道帮助投资者追偿其投资损失。

最近颁布的新《证券法》显著提高了造假成本,并提出了集体诉讼机制,进一步保护了投资者的利益。政府的深意不言自明,令市场欢呼雀跃,但惩罚力度与美国《萨班斯法案》的实锤重手相比还有很大差距。新法下的处罚机制是否能够以儆效尤,有待时间证明。

邓舒文等(2019)的研究显示,美股注册制下上市公司的生存环境相对严酷,即以市场为主导,实现优胜劣汰。

美股的监管执行力强,退市制度明确,只有强者才能生存。根据Capital IQ和WRDS数据,1990-2000十年间,纽交所和纳斯达克共有6507家企业IPO,其中,目前仍存续的仅1180家,5327家已退市,整体退市率高达82%。这些退市的公司中,因出现财务问题、市场流动性差、破产清算等情况被强制退市的共1672家,占比40%。

Bessembinder(2018)的研究则发现,1926 -2016年,个股收益表现最好的前1092家公司,即仅4%的上市公司,创造了美股市场的整体超额收益约35万亿美元。

反观中国,A股退市制度较宽泛,监管执行力较弱。A股历史上,退市的企业数量仅为130家,不到上市公司总数的4%。

去年年中,注册制藉科创板登上中国证券市场的历史舞台。今年,又将在创业板推广。中国的注册制要想取得成功,必须建立与之配套的严厉的惩罚机制。这次的瑞幸事件,也许会让中概股都喝一杯难以下咽的苦咖啡。